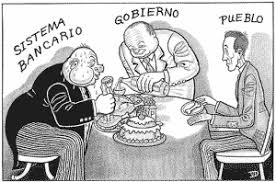

El mundo está gobernado por personajes muy distintos a lo que se imaginan quienes no ven tras el telón.

(Benjamin Disraelí, Primer Ministro británico, 1868 y 1874-1880).

Los

banqueros mundiales, accionando algunos simples resortes que controlan

el flujo del dinero, pueden construir o destruir economías enteras.

Controlando las publicaciones de prensa sobre estrategias económicas que

dan forma a las tendencias nacionales, la élite del poder es capaz, no

sólo de estrechar su dominio sobre la estructura económica de esta

nación, sino de extender ese control a lo largo del mundo. Aquellos que

poseen semejante poder querrían, lógicamente, permanecer en segundo

plano, invisibles para el ciudadano medio.

(Aldous Huxley).

«Cuando los gobernantes no explotan a sus pueblos,

éstos prosperan de manera natural;

cuando los gobernantes no explotan a la gente, ésta se vuelve civilizada por propia naturaleza.»

Del antiguo libro chino "Wen-tzu"

éstos prosperan de manera natural;

cuando los gobernantes no explotan a la gente, ésta se vuelve civilizada por propia naturaleza.»

Del antiguo libro chino "Wen-tzu"

“El estudio del dinero, por sobre todos los otros

campos en la teoría económica, es uno en donde la complejidad se utiliza

para disfrazar la verdad o para evadir la verdad, no para revelarla.

El

proceso por medio del cual los bancos crean dinero es tan simple que

repele la mente. Con algo tan importante, un misterio más profundo sería

lo decente.”

John Kenneth Galbraith (1908-2006)

Los primeros bancos los crearon los templarios, tenías que sentarte en un banco para esperar a cambiar el oro y de ahí nació la palabra más letal del mundo “banco”, el origen de todos nuestros males.

Los sucios secretos de la Reserva Federal (FED) de USA y los bancos que manejan el mundo

¿porque existe la inflacion?

¿quien produce dinero de la nada y lo presta con intereses ?

¿quienes fueron los hombres que se reunieron en absoluto secreto en la isla de Jekyll para crear la FED ?

En el excelente libro de William Greider, publicado en 1987, sobre el funcionamiento del Sistema de la Reserva Federal de USA. Detallado y explícito, es una lectura maravillosa e informativa, con la excepción de la solución que sugiere para un inmenso problema. Fue, por lejos, demasiado tímido.

Greider llamó su libro “Secrets of the Temple” [Secretos del Templo]

Antes de continuar veamos este minuto de confesion a cara descubierta de la mafia de la FED - y uno de sus representantes - Alan Greenspan:

"EEUU no puede entrar en bancarorrota simplemente porque puede IMPRIMIR todo el "dinero" dolar que le de la gana"

Es un buen ejemplo de lo que es crear riqueza:

"EEUU no puede entrar en bancarorrota simplemente porque puede IMPRIMIR todo el "dinero" dolar que le de la gana"

Es un buen ejemplo de lo que es crear riqueza:

Este artículo trata de resumir lo que hace, cómo lo hace, a quien beneficia y a costa de quienes.

Para los que no están al tanto, prepárense para informaciones y comentarios sorprendentes.

Es decir, la lista de los beneficiarios de los préstamos fue efectivamente la lista de los principales accionistas de la Reserva Federal.

Entre ellos figuran Citigroup, Morgan Staley, Merril Lynch, Bank of America, Barclays PLC, Bear Sterns, Goldman Sachs, JP Morgan y Leman Brothers. Algunos beneficiarios de los préstamos de la Fed son bancos extranjeros, incluyendo a los británicos Barclays PLC, Royal Bank of Scotland, Bank of Scotland, los suizos Credit Swiss y UBS, el alemán Deutsche Bank y el francés BNP Paribas.

Lea también: El Banco de Pagos Internacionales: conozca al grupo secreto que dirige el mundo

Hablando de quiénes son los accionistas de los accionistas de la Reserva Federal, la mayor parte del capital de los seis bancos más grandes de EE.UU. (Bank of America, JP Morgan Chase, Morgan Stanley, Goldman Sachs, Wells Fargo y Citigroup) está en manos de los llamados 'accionistas institucionales', es decir, todo tipo de empresas financieras. Entre ellos se encuentran también bancos, lo que indica que hay una participación cruzada, según publicó el portal del Fondo de Cultura Estratégica.

Sepa más: La Fed, el principal ´parásito´ económico de EE. UU.

Algunos bancos de Wall Street tienen también accionistas individuales que normalmente son los altos ejecutivos del banco, tanto en activo como jubilados.

La hegemonía de EE.UU. en el mundo se basa en el

monopolio de su Sistema de la Reserva Federal, cuyos accionistas son

grandes bancos que incluyen no sólo entidades financieras de Wall

Street, sino también las de Europa.

¿Pero a quién realmente pertenecen estos bancos?

Durante la crisis financiera mundial entre los años 2007 y 2009 la Reserva Federal distribuyó varios préstamos por más de 16 billones de dólares

a los bancos que son sus principales accionistas.¿Pero a quién realmente pertenecen estos bancos?

Es decir, la lista de los beneficiarios de los préstamos fue efectivamente la lista de los principales accionistas de la Reserva Federal.

Entre ellos figuran Citigroup, Morgan Staley, Merril Lynch, Bank of America, Barclays PLC, Bear Sterns, Goldman Sachs, JP Morgan y Leman Brothers. Algunos beneficiarios de los préstamos de la Fed son bancos extranjeros, incluyendo a los británicos Barclays PLC, Royal Bank of Scotland, Bank of Scotland, los suizos Credit Swiss y UBS, el alemán Deutsche Bank y el francés BNP Paribas.

Lea también: El Banco de Pagos Internacionales: conozca al grupo secreto que dirige el mundo

Hablando de quiénes son los accionistas de los accionistas de la Reserva Federal, la mayor parte del capital de los seis bancos más grandes de EE.UU. (Bank of America, JP Morgan Chase, Morgan Stanley, Goldman Sachs, Wells Fargo y Citigroup) está en manos de los llamados 'accionistas institucionales', es decir, todo tipo de empresas financieras. Entre ellos se encuentran también bancos, lo que indica que hay una participación cruzada, según publicó el portal del Fondo de Cultura Estratégica.

Sepa más: La Fed, el principal ´parásito´ económico de EE. UU.

Algunos bancos de Wall Street tienen también accionistas individuales que normalmente son los altos ejecutivos del banco, tanto en activo como jubilados.

Pero numerosos analistas creen que el núcleo accionario de los bancos de Wall Street

se compone de tan solo cuatro empresas financieras:

Vanguard Group,

State Street Corporation,

FMR (Fidelity) y

Black Rock.

Otras empresas no

pertenecen a la categoría de accionistas principales o están

controladas directamente o a través de una cadena de intermediarios por

las cuatro empresas mencionadas. Por lo tanto, se trata de las empresas

que ejercen el control real sobre el sistema bancario del país norteamericano

Aclaremos algo desde el inicio.

La Reserva Federal de USA, el Banco de Inglaterra, el Banco de Japón y el Banco Central Europeo (de los 12 países europeos que adoptaron la moneda común europea en 1999) son instituciones con un poder enorme, mucho más allá de lo que puede imaginar la gente en algún sitio del mundo.

Otro poderoso banco forma también parte del mundo financiero actual. Hay que mencionarlo por su importancia, aunque requiere un artículo separado para explicar de modo más completo cómo trabaja.

Es el Banco de Pagos Internacionales (BIS, por sus siglas en inglés), hermético, inviolable y sin responsabilidad ante nadie, fundado en 1930 y basado en Basilea, Suiza.

Este banco, del que la mayor parte de la gente jamás ha oído hablar, es el banco central para sus bancos centrales miembros - una especie de “mandamás de mandamases” bancario, equivalente a lo que al parecer existe en el mundo enigmático de los Dones de la Mafia.

La mayoría de las demás bancos centrales, incluyendo a la Reserva Federal (explicado más adelante), es de PROPIEDAD PRIVADA de sus miembros.

Algunos académicos y otros que han estudiado el BIS creen que la elite dominante del capitalismo financiero estableció este banco de bancos para que esté en la cima del poder a fin de que ejerza su autoridad sobre un sistema financiero mundial poseído y controlado por ella AL ESTILO FEUDAL.

La idea es que esa súper-elite quiere regir el mundo, y que estableció ese todopoderoso banco de bancos supranacional para que así lo hiciera.

EL CARTEL DE BANCOS:

Los bancos centrales dominantes y el BIS, junto con la mayoría de los otros, ejercen su influencia en una alianza mutua de tipo cartel para asegurar que todos se beneficien más de lo que harían sino fuera por ese confortable arreglo.

Pueden crear dinero, financian las necesidades de sus gobiernos, sus fuerzas armadas y todas las actividades empresariales, que no podrían funcionar sin un suministro expeditivo de esa mercancía, la más necesaria de todas.

Es el dinero, y los banqueros centrales tienen el poder de crear o sacar de la circulación mucho o poco, según gusten y con la intención que se les ocurra.

Ningún banco central nacional es más poderoso en la actualidad que la Reserva Federal de USA, pero no fue siempre así, y ahora enfrenta competencia por el primer lugar, lo que no había conocido desde la Segunda Guerra Mundial.

La Fed, como lo llaman, ha existido desde que fue establecido originalmente por una ley del Congreso en 1913.

Pero el Banco de Inglaterra ha existido desde que Bretaña controlaba los mares, desde 1694, cuando el Rey William III necesitó ayuda para financiar el tipo de aventura que requiere mucho dinero disponible - la guerra.

El Banco de Inglaterra no fue el primer banco central, pero fue el primer banco central de propiedad privada del mundo moderno en un país poderoso. Se llamó el Banco de Inglaterra para impedir que el público supiera que, igual que nuestra Reserva Federal, era y sigue siendo de propiedad privada y NO parte del gobierno.

Todo comenzó en 1910 en la isla Jekyll...

Suena como el título de una película de horror, pero los eventos de la vida real que ocurrieron en 1910 en esta isla de propiedad privada a poca distancia de la costa de Georgia ...

En la isla Jekyll se reunieron en secreto durante nueve días siete hombres muy acaudalados y poderosos y crearon el Sistema de la Reserva Federal que nació tres años más tarde, el 23 de diciembre de 1913 mediante una ley del Congreso.

Desde entonces, la nación y el mundo NUNCA volvieron a ser lo mismo, sólo se beneficiaron los ricos y poderosos.

La Ley de la Reserva Federal que le dio origen es seguramente una de las obras legislativas más desastrosas para el bien público que jamás haya sido producida por un organismo legislador.

También puede haber sido y sigue siendo ilegal según el Artículo 1, Sección 8, de la Constitución que casualmente es la ley inviolable del país.

El artículo indica que el Congreso tendrá el poder de acuñar (crear) dinero y de regular su valor.

Y sin embargo . El Congreso actuó, por lo tanto, en violación de la misma Constitución que juró preservar y al hacerlo creó el Sistema de Reserva Federal que, como explicaremos más adelante, es una corporación privada con fines de beneficio que opera a costa del bien público.

Mediante su acción, nuestros legisladores cometieron fraude contra el pueblo del país y hasta ahora se han salido con la suya sin que el público ni siquiera conozca el daño que se ha infligido.

El vergonzoso resultado es que lo que jamás debería haber llegado a ver la luz es ahora la institución más dominante del mundo, y todo debido a lo que comenzó en una isla de propiedad privada de nombre espeluznante.

Pero, si el Congreso hubiese actuado responsablemente, la ley de creación de la Fed jamás habría sido promulgada.

La legislación que la estableció fue tan dañina para el interés público, que probablemente jamás habría sido aprobada si no hubiera sido encauzada mediante una reunión del Comité Parlamentario de Conferencia organizada en plena noche entre las 1.30 y las 4.30 AM (mientras dormía la mayoría de los miembros del Congreso) el 22 de diciembre de 1913.

La Ley fue votada al día siguiente y aprobada a pesar de que muchos miembros del organismo habían partido para sus vacaciones de Navidad y la mayoría de los que se quedaron no habían tenido el tiempo necesario para leerla o conocer su contenido.

¿Suena familiar? Pero la aprobaron (como un ladrón en la noche) y fue convertida en ley por un Woodrow Wilson inconsciente o cómplice, que admitió posteriormente que había cometido un terrible error, diciendo “Arruiné inconscientemente a mi país.”

Es hora de que el público lo comprenda y comience a exigir que se termine con más de 90 años de daño.

Y Eso casi ocurrió hace 43 años cuando un presidente decidió actuar a favor de la gente que lo eligió.

Ese hombre fue John Kennedy, quien planificó antes de su muerte el fin del Sistema de Reserva Federal para eliminar la deuda nacional que un banco PRIVADO crea al imprimir dinero y prestárselo al gobierno.

Esa deuda ha aumentado ahora EXPECTACULARMENTE y tiene que ser pagada por todos los contribuyentes.

Este servicio de la deuda es ha enriquecido a los banqueros (de eso se trataba) y ha empobrecido al público.

No es exagerado decir que se trata del mayor fraude financiero en la historia del mundo que aumenta con cada día que pasa.

El 4 de Junio de 1963, Kennedy firmó la Orden Ejecutiva 11110, por la

cual el gobierno de los Estados Unidos recuperaba el poder para imprimir

dinero sin tener que pasar por la Reserva Federal (propiedad y manejada

por los Rothschilds a través de 7 bancos privados).

Es decir, le daba un zarpazo brutal al control y generación de la deuda de la Fed, y le daba a la población la posibilidad de créditos blandos para desarrollar sus vidas. Dinero americano para los americanos en oposición al beneficio imparable de una élite extranjera e internacionalista. Kennedy llegó a imprimir y poner en circulación los llamados “dólares Kennedy” eliminando buen aparte de la simbología másonica en ellos.

Era una orden para el Departamento del Tesoro “Para emitir certificados de plata contra cualquier lingote de plata, o dólares en metal tanto de oro como de plata existentes en la Tesorería. Esto significaba que por cada onza de plata en la bóveda de la Tesorería americana, el gobierno pudiera introducir el nuevo dinero en circulación estaba basado físicamente en la plata en lingotes que estuviesen allí.

La deuda era menos onerosa hace 40 años, pero Kennedy comprendió el peligro que representaba para el país y la carga que imponía al público.

Es decir, le daba un zarpazo brutal al control y generación de la deuda de la Fed, y le daba a la población la posibilidad de créditos blandos para desarrollar sus vidas. Dinero americano para los americanos en oposición al beneficio imparable de una élite extranjera e internacionalista. Kennedy llegó a imprimir y poner en circulación los llamados “dólares Kennedy” eliminando buen aparte de la simbología másonica en ellos.

Era una orden para el Departamento del Tesoro “Para emitir certificados de plata contra cualquier lingote de plata, o dólares en metal tanto de oro como de plata existentes en la Tesorería. Esto significaba que por cada onza de plata en la bóveda de la Tesorería americana, el gobierno pudiera introducir el nuevo dinero en circulación estaba basado físicamente en la plata en lingotes que estuviesen allí.

La deuda era menos onerosa hace 40 años, pero Kennedy comprendió el peligro que representaba para el país y la carga que imponía al público.

Luego ordenó al Tesoro de USA que imprimiera 4.000 millones de dólares en “Billetes de USA” para reemplazar los de la Reserva Federal.

Su intención era de reemplazarlos todos cuando hubiera suficiente cantidad de la nueva moneda en circulación para poder terminar con el Sistema de la Reserva Federal y el control que daba a los banqueros internacionales sobre el gobierno de USA y el público.

Sólo meses después de la entrada en vigencia del plan Kennedy, fue asesinado en Dallas en lo que seguramente fue un golpe de estado disfrazado.

Una vez que Lyndon Johnson se hizo cargo, rescindió la orden presidencial de Kennedy y restauró el antiguo poder del cartel.

Y todo esto habia empezado en una reunion en la isla de Jekyll ....Representaban a algunos de los hombres más poderosos del mundo - los Morgan, Rockefeller, Rothschild de Europa (que dominaron toda la banca europea a mediados del Siglo XIX y que todavía podrían ser la familia más rica y poderosa de todas) y otros de gran influencia y poder.

Estaba también un senador de USA, un alto funcionario del Tesoro, el presidente del mayor banco del país en la época, un destacado personaje de Wall Street y el hombre que más tarde llegaría a ser el primer presidente del Sistema de la Reserva Federal.

Querían cambiar la ideología y el curso de los negocios que hasta entonces se basaban en la competencia y reemplazarlos por el MONOPOLIO.

"Hoy la banca es mucho mas peligrosa y poderosa que la politica"

Martin Suter escritor

Como dijo el barón M.A. Rothschild :

“Denme el control sobre la moneda de una nación y

no me importa quién haga sus leyes.”

Conocían también la sabiduría de lo que dice en Proverbios 22:7:

“El rico se enseñorea de los pobres; y el que toma prestado

es siervo del que presta”.

- La FED obtuvo la capacidad de controlar el suministro de dinero de la nación, lo que les dio un poder casi ilimitado

El Sistema de Reserva Federal no es una agencia gubernamental - es un cartel de propiedad privada de poderosos bancos protegido por la ley.

El gobierno NO tiene ningun control sobre la FED .

Funciona como sigue:

La Fed está compuesta de un Consejo de Gobernadores en Washington y de 12 bancos regionales en las principales ciudades de todo el país (incluyendo a mi propia ciudad de Chicago donde cualquiera solía poder, pero ya no puede, ir a un cajero y comprar valores del Tesoro de USA).

El sistema también incluye a numerosos y diversos bancos miembros, incluyendo a todos los bancos nacionales que TIENEN que formar parte del sistema.

Se permite también que otros bancos se sumen y muchos lo hicieron. La Reserva Federal comenzó sus operaciones en noviembre de 1914.

Los cursillo de economia suelen dejar de lado las partes más importantes de la historia y nunca han dado a entender que pudiera haber algo siniestro en el funcionamiento real del sistema bancario.

Son tan beneficiosos para el bienestar público como lo fue el misil balístico intercontinental MX Peacekeeper - "mantenedor de la paz" (el lenguaje ingenioso es impresionante) que debía portar ojivas nucleares a mediados de los años ochenta y que tenía el poder de destruir toda vida en el planeta y que aún podría hacerlo en su forma antigua o modernizada.

La Ley de la Reserva Federal (la ley del país) estipula que los Bancos de Reserva Federal de cada región son de propiedad de sus bancos miembros. Esos bancos de la Fed son corporaciones de propiedad privada que hacen un gran esfuerzo por ocultar que ellos, en realidad, son dueños de lo que gran parte del público piensa que forma parte del tesoro y gobierno públicos.

Es fácil pensarlo ya que los presidentes de la Fed y siete de los doce gobernadores son nombrados por el presidente y aprobados por el Senado. Como tal, el BRFed es una especie de entidad casi-gubernamental, pero el hecho es que el Sistema es de propiedad privada con fines de beneficio privado como cualquier otra empresa.

Tiene accionistas como otras corporaciones públicas, que reciben un 6% de intereses libres de riesgo cada año sobre su participación en el capital.

Tiene accionistas como otras corporaciones públicas, que reciben un 6% de intereses libres de riesgo cada año sobre su participación en el capital.

El publico podría molestarse aún más si supiera que algunos de los propietarios de nuestra Reserva Federal son poderosos inversionistas extranjeros en el Reino Unido, Francia, Alemana, Holanda e Italia.

Son socios de gigantescos bancos de USA como JP Morgan Chase y Citibank así como de poderosas firmas de Wall Street como Goldman Sachs en un cartel banquero del nuevo orden mundial que influencia y afecta por doquier los negocios y nuestras vidas.

El problema de la propiedad privada de los bancos de la Reserva Federal ha sido cuestionado varias veces en los tribunales federales, en vano.

A través de nuestra historia, hubo desacuerdo sobre quién debía controlar el suministro de la moneda de la nación y el derecho de emitirla. Los fundadores de la nación usamericana comprendieron que el parlamento británico se vio obligado a imponer impuestos injustos a sus colonias americanas y a sus propios ciudadanos porque el Banco de Inglaterra había acumulado tanta deuda que el gobierno necesitaba ingresos para reducirla.

Benjamin Franklin, de hecho, consideraba que fue la verdadera causa de la Revolución Usamericana.

Thomas Jefferson condeno esta banca :

“Creo sinceramente que las instituciones bancarias son más peligrosas para nuestras libertades que los ejércitos permanentes. Ya han creado una aristocracia del dinero que ha desafiado al gobierno. El poder de emisión debería ser arrebatado a los bancos y restaurado a aquellos a los que pertenece como corresponde.”

Jefferson y Madison comprendían los peligros de los monopolios comerciales de todo tipo y trataron de asegurar que nunca existirían en la nueva nación.

Tratemos de imaginar cómo sería el país en nuestros días si Jefferson y Madison lo hubieran logrado - un país sin gigantescas corporaciones depredadoras que explotan a todos para obtener beneficios y sin fuerzas armadas desenfrenadas que hacen guerra al mundo, amenazando con destruirlo, y que lo hacen para que esos gigantes corporativos puedan obtener beneficios aún mayores.

Nunca lo lograron, por cierto, y la gente lo ha pagado caro desde entonces.

Ha sido peor todavía desde los años ochenta, porque el poder de la Fed aumentó bajo un presidente republicano amigo, y la algarabía dirigida por los medios corporativos ocultó el efecto. Para ellos, es inaceptable que la Fed sea degradada en público, así como sus gigantescos bancos miembros o sus aliados de Wall Street.

Las cosas se descontrolaron especialmente durante el ejercicio de Alan Greenspan. Sorprende que haya habido quien encontrara muchos motivos para elogiar a semejante presidente de la Fed antes de que dirigiera la Fed, cuando fue asesor presidencial, o durante el período en el que la dirigió.

Sólo entró al servicio gubernamental después del fracaso de su firma de consultoría financiera, probablemente porque necesitaba una nueva línea de trabajo. Allí se las arregló para convertirse en un exuberante profeta de la banca central que fue casi elevado a la santidad por los expertos en los negocios que pensaron que bajo su ejercicio los cielos fueron sólo azules y que las pocas nubes a la vista siempre presagiaban que volvería a brillar el sol.

Ahora Alan se retiró a los horizontes más fértiles de los contratos literarios y de las conferencias, lo que muestra que si trabajas bien para los ricos y poderosos que te lo permitieron, (a costa del resto de la gente) la recompensa final valdrá la pena.

En 1886 Lincoln dijo:

“Los poderes del dinero se alimentan de la nación en tiempos de paz y conspiran contra ella en tiempos de adversidad. Son más despóticos que un monarca, más insolentes que la autocracia y más egoístas que una burocracia.

“Los poderes del dinero se alimentan de la nación en tiempos de paz y conspiran contra ella en tiempos de adversidad. Son más despóticos que un monarca, más insolentes que la autocracia y más egoístas que una burocracia.

Denuncian, como enemigos públicos, a todos los que cuestionen sus métodos o saquen a la luz pública sus crímenes. Tengo dos grandes enemigos: el Ejército del Sur frente a mí y los banqueros detrás.

De los dos, el que está atrás es mi mayor enemigo.”

Parece que Lincoln también dijo (aunque algunos lo disputan): “Veo que se acerca en el futuro cercano una crisis que me inquieta y que me hace temblar por la seguridad de mi país… han entronizado a corporaciones y seguirá una era de corrupción en los cargos importantes, y el poder del dinero del país se esforzará por prolongar su reino utilizando los prejuicios de la gente hasta que toda la riqueza se acumule en unas pocas manos y la República sea destruida.” Imaginemos lo que Lincoln diría en nuestros días.

Lo que Lincoln pensaba sobre los banqueros y el poder del dinero en el país..

¿Tuvieron algo que ver, o fueron la razón de su prematura muerte a manos de John Wilkes Booth?

Los banqueros internacionales detestaban evidentemente a Lincoln después de que logró que el Congreso aprobara la Ley de la Moneda de Curso Legal que autorizó al Tesoro de USA a emitir papel moneda llamado “greenbacks” [verdes].

Lincoln necesitaba esa legislación después de que renunció a pagar a los banqueros las tasas usureras de interés de entre un 24 y un 30% que exigían por los préstamos que necesitaba para financiar su guerra con el sur.

Con la nueva ley bancaria, Lincoln pudo imprimir los millones de dólares necesarios, libres de deuda y de intereses. Esto no era, evidentemente, lo que deseaban los codiciosos banqueros, ya que sólo pueden sacar beneficios cuando arrebatan su trozo de carroña de las transacciones financieras que controlan.

Con la nueva ley bancaria, Lincoln pudo imprimir los millones de dólares necesarios, libres de deuda y de intereses. Esto no era, evidentemente, lo que deseaban los codiciosos banqueros, ya que sólo pueden sacar beneficios cuando arrebatan su trozo de carroña de las transacciones financieras que controlan.

Lincoln fue asesinado poco después del fin de la guerra, y un poco más tarde rescindieron la así llamada ley “Greenback” [verde], aprobaron una nueva ley bancaria, y todo el dinero volvió a producir intereses.

Cómo funciona el Sistema de la Reserva Federal:

El Sistema de la Reserva Federal resulta de que el Congreso y el Presidente aceptaron PRIVATIZAR el sistema monetario de la nación y renunciar al poder que debería hacer seguido siendo el derecho exclusivo del gobierno.

Esa ley fue tan escandalosa que la Fed tuvo que ser estructurada deliberadamente para que pareciera una delegación del gobierno federal a fin de ocultar que en realidad es un cartel bancario todopoderoso de propiedad privada cuyos bancos miembros (incluyendo todos los nacionales) comparten los vastos beneficios obtenidos de poseer la licencia más importante que debiera ser exclusiva de los gobiernos:

- el derecho a imprimir dinero en cualquier cantidad, controlar su suministro y precio, y beneficiarse inmensamente de prestarlo a cambio de un beneficio, incluyendo al propio gobierno que debe pagar intereses por el dinero, lo que nunca sería necesario si simplemente lo imprimiera.

Pensemos en lo que ocurriría si el gobierno legalizara el derecho a falsificar la moneda nacional para beneficio privado. No es una exageración afirmar que es la mayor estafa financiera de todos los tiempos, que causa un daño incomprensible a un público que sigue sin enterarse. y Funciona como sigue:

La Fed tiene la autoridad de dirigir la política monetaria de la nación con el poder de controlar el suministro y el precio de la moneda. Tiene tres maneras de hacerlo:

- mediante operaciones abiertas de mercado,- la tasa de referencia que cobra a los bancos miembros, y - el requerimiento del porcentaje de reserva de los activos de los bancos miembros que se les exige que mantengan en su poder y no sea prestado.

El Consejo de Gobernadores tiene la responsabilidad del manejo de la tasa de referencia y de los requerimientos de reserva, mientras que el Comité Federal de Mercados Abiertos (FOMC, por sus siglas en inglés) está a cargo de las operaciones de mercado abierto de compra o venta de obligaciones que explicamos más adelante.

Mediante el uso de estos instrumentos, la Fed puede influenciar el suministro y la demanda de dinero y así controla directamente la tasa a corto plazo de los fondos federales que es siempre fija a menos que la Fed desee elevarla o bajarla. Las tasas a mayor plazo son controladas por los poderosos negociantes institucionales en el mercado de obligaciones.

El FOMC y cómo funciona

El Comité Federal de Mercados Abiertos es realmente la clave de todo el proceso de creación o contracción de dinero.

Consiste de 12 miembros - siete miembros del Consejo de Gobernadores de la Fed, el presidente del New York Fed Bank (el más importante de todos) y cuatro de los restantes 11 presidentes del Banco de la Reserva que sirven por turnos períodos de un año.

El FOMC realiza ocho reuniones regularmente programadas por año para evaluar las condiciones económicas y decidir lo holgada o estricta que ha de ser la política monetaria para impulsar su objetivo declarado de un crecimiento económico sostenible y de estabilidad de los precios.

Literalmente, el FOMC tiene el poder de crear dinero DE LA NADA. Lo hace mediante un proceso de cuatro etapas:

Primera etapa: El FOMC aprueba la compra de obligaciones del gobierno de USA en el mercado abierto.

Segunda etapa: El New York Fed Bank adquiere las obligaciones a los vendedores (los mercados financieros siempre tienen un número idéntico de compradores y vendedores).

Tercera etapa: La Fed paga por sus compras con créditos electrónicos a los bancos vendedores que, por su parte, acreditan las cuentas bancarias de los vendedores. Estos créditos son literalmente creados DE LA NADA.

Cuarta etapa: Los bancos que reciben los créditos pueden entonces utilizarlos como reservas para posibilitar que presten hasta 10 veces su suma (si su requerimiento de reserva es de un 10%) mediante la magia (que sólo poseen los bancos) de la banca de reserva fraccional y, ADEMAS , ¡¡cobran intereses por el total. ¡Qué negocio! y todo es legal.

Imaginemos cuán ricos podríamos ser todos si pudiésemos hacer lo mismo como individuos privados. Pedimos prestado un millón a la Fed, como por arte de magia lo multiplicamos por 10, y cobramos intereses sobre el total, con la excepción de un 10% que debemos mantener en reserva. Es la magia de la creación de dinero de la reserva fraccional y explica cuán poderoso es el estímulo económico cuando la Fed quiere realzar el crecimiento económico.

Cuando la Fed desea contraer la economía reduciendo el suministro de dinero, simplemente invierte el proceso mencionado. En lugar de comprar obligaciones, las vende de manera que el dinero sale de las cuentas de los bancos compradores en lugar de ingresar en ellas. Entonces, los préstamos bancarios tienen que ser reducidos 10 veces si el requerimiento de reserva es de un 10%.

Cómo la Fed daña el interés público

El sistema de la Reserva Federal existe sólo para servir a sus propietarios y a los bancos miembros y al hacerlo es hostil al interés público. Eso, porque es un cartel bancario con el poder de restringir la competencia por mayores beneficios obtenidos a nuestra costa. Sale de nuestros bolsillos, a los de ellos, y el público pierde de cuatro maneras:

Primera: A través del impuesto invisible de la INFLACION que resulta de la dilución del poder adquisitivo causado por el ingreso al sistema de dinero recién creado, lo que reduce el valor de los dólares que ya están presentes.

La Fed de Greenspan fue especialmente expansiva, nunca fue responsabilizada por sus excesos y pudo legar el serio problema que creó a un futuro presidente de la Fed y a la sociedad, para que lo encararan. El hombre al que ahora ensalzamos como mago monetario comenzó de modo sensato. Desde 1982, antes de que llegara en 1987, hasta 1992, el suministro de dinero aumentó en un promedio de un 8% por año.

Pero de 1992 a 2002, las imprentas trabajaron horas extra en sincronización con la desregulación y el crecimiento de los mercados globales, expandiendo la moneda en más de un 12% por año. Se hizo aún más extremo después del 11-S y desde 2002 creció a una tasa de un 15%.

Ahora se ha más que duplicado en menos de una década. Parece que el nuevo presidente de la Fed tomó nota y ha comenzado a reducir el ritmo de expansión monetaria ya que sigue aumentando la tasa de los fondos federales a cualquier nivel que tenga en mente.

Ahora se ha más que duplicado en menos de una década. Parece que el nuevo presidente de la Fed tomó nota y ha comenzado a reducir el ritmo de expansión monetaria ya que sigue aumentando la tasa de los fondos federales a cualquier nivel que tenga en mente.

Los operadores cambiarios también parecen haber tomado nota del ritmo de la expansión general del suministro de dinero. Con la excepción de un descanso en 2005, es bastante probable que la debilidad del dólar desde 2002 sea el resultado del exceso creado por los gastos derrochadores del gobierno de Bush para financiar sus interminables guerras y sus insensatos recortes tributarios para los ricos.

El problema se complica aún más ya que desde 1964 hasta la actualidad, el servicio de la deuda ha crecido de un 9 a un 16,5% del presupuesto federal, y sigue aumentando, y el actual déficit ha pasado de un superávit de un 1% a casi un 7% de déficit; el endeudamiento federal ha crecido en un 40% sólo desde 2001 y ha sido financiado en gran parte por “la gentileza de extranjeros” que podrían estar perdiendo los nervios.

Además, desde marzo de 2006, la Fed dejó de publicar la suma M-3 del monto total de dólares en circulación.

Sin esa transparencia, ahora los grandes compradores de obligaciones del Tesoro de USA tienen que calcular el valor del dólar basándose en la especulación y la inseguridad en lugar de datos seguros - no es algo que inspire confianza en los mercados financieros que funcionan mejor en una atmósfera de franqueza y claridad.

Segunda: El público también pierde porque el cartel bancario puede practicar la usura - por su poder sobre una moneda flexible para aumentar o bajar ARTIFICIALMENTE las tasas a cualquier nivel que escoja lo que muchos pequeños prestamistas no pueden hacer en un mercado verdaderamente libre y abierto.

Además, la dominación sobre el mercado por el cartel fuerza a la mayoría de los prestatarios (especialmente los más pequeños que están en menos condiciones de emitir sus propios instrumentos de deuda) a pedirle préstamos que luego puede hacer utilizando lo que debería ser el dinero de la gente, puesto a su disposición al coste más bajo posible por numerosos pequeños prestamistas fuertemente regulados por el gobierno, que competirían en busca de clientes.

Tercera: Mediante los impuestos, nosotros, el público, tenemos que pagar para cubrir los intereses de la inmensa deuda nacional (actualmente de más de 8,4 billones de dólares) acumulada del dinero imprimido por la Fed y prestado al gobierno. Como dijera anteriormente, totaliza ahora un monto anualizado que excede dos tercios de un billón de dólares y aumenta a diario. Ha enriquecido a los banqueros, empobrecido a la gente de a pie, y el público todavía no se entera de que está siendo esquilmado en grande.

Cuarta: Exacerbando el abuso mencionado, el cartel puede hacer que el público saque de apuros al sistema con más dólares del contribuyente. Esto sucede cada vez que alguno de los bancos demasiado grandes para que se permita que fracasen necesita ayuda financiera para sobrevivir.

Lo mismo vale para grandes corporaciones como Chrysler o Lockheed, grandes firmas inversionistas o fondos hedge como Long-Term Capital Management o incluso países como México. También vale cuando cierra un solo banco y hay que compensar a los depositantes o, de modo más serio, después de una crisis financiera sistémica como la que acabó con muchos bancos de ahorros y préstamos en los años ochenta.

Sea un solo banco o muchas docenas al mismo tiempo, los dólares tributarios del público son utilizados para salvar el sistema o sólo para pagar la cuenta a fin de rembolsar a depositantes asegurados contra pérdidas por el seguro de protección gubernamental hasta un cierto monto por cuenta.

¿Cómo habría reaccionado Adam Smith ante el Sistema de la Reserva Federal?

Esta concentración de riqueza y poder del cartel bancario es lo contrario de lo que Adam Smith, el padrino ideológico del capitalismo de libre mercado, propugnó en sus escritos, incluyendo su obra fundamental “La Riqueza de las Naciones”. Smith escribió sobre una “mano invisible” que dijo funcionaba mejor en un mercado libre con numerosos pequeños negocios en competencia local los unos contra los otros.

Se opuso enérgicamente al mercantilismo CONCENTRADO de su época (lo que haya sido) que actualmente sería el equivalente de nuestras gigantescas corporaciones transnacionales y el cartel bancario con el poder para restringir la competencia, mantener precios más elevados de lo que hubiera sido posible de otro modo y, como resultado, ganar mayores beneficios a expensas del público.

El tipo de cartel bancario que existe hoy en día es precisamente lo que Smith habría condenado.

Pero que haya un banco central no es un mal de por sí siempre que el banco sea de propiedad del gobierno, controlado y operado en función del bien público.

Sólo aparece un problema cuando establecen el banco mediante subterfugios para que parezca como si fuera de propiedad del gobierno y operado por éste, cuando en realidad, funciona en función del interés privado como en nuestro caso y también en la mayoría de los otros.

Y en USA, para que funcione el amaño, el Sistema es dirigido por un organismo rector nombrado en su mayoría por el gobierno, que actúa como un alcahuete para los miembros privados del codicioso cartel de la banca que fue el primero en desear que existiera y que logró que un Congreso corrupto lo pusiera a su disposición. Para que funcione, el cartel precisa de la cobertura que consigue como resultado de su asociación con el gobierno, pero perjudica al interés público gracias a esa estructura en provecho de sus propias ganancias privadas.

Y así llegamos al quid del problema:

el Congreso elegido para servir al pueblo, lo traicionó en lugar de cumplir con su deber al crear un cartel bancario todopoderoso y otorgarle la autoridad para practicar la banca de reserva fraccional con el poder de obtener dinero libre creándolo de la nada.

Luego permitió a sus miembros un derecho de casi-monopolio para establecer las tasas de interés que deseen cobrar a los prestatarios. Todo el proceso equivale a un atraco legalmente sancionado por parte de los poderosos bancos que operan confabulados con el gobierno para obtener sus propios beneficios.

Forma también parte de un proceso más amplio organizado por el gobierno para TRANSFERIR riqueza del pueblo a los bolsillos de las grandes corporaciones y de los ricos.

El Sistema de Reserva Federal también daña al público de otra manera:

La Fed daña el bien público de otra manera importante:

El Sistema de Reserva Federal fue supuestamente establecido para estabilizar la economía, limar asperezas de los ciclos de la coyuntura, mantener una tasa saludable de crecimiento sustentable mientras conserva la estabilidad de los precios y beneficia a todos. ¿Ha hecho bien su trabajo?

Desde su creación en 1913, hemos tenido los cracks de 1921 y el más importante y recordado de 1929. Fue seguido por la Gran Depresión que duró hasta el comienzo de la Segunda Guerra Mundial, la que según el destacado economista conservador Milton Friedman fue causada y exacerbada porque la Reserva Federal decidió sorprendentemente la reducción del suministro de dinero en tiempos de contracción económica, en lugar de aumentarlo.

Luego tuvimos recesiones en 1953, 1957, 1969, 1975, 1981, 1990 y 2001. También tuvimos comienzos de inflación en los años sesenta. Ésta fue bastante severa durante gran parte de los años setenta y a comienzos de los ochenta.

Y tuvimos una importante crisis bancaria en los años ochenta en la que quebraron más bancos y asociaciones de ahorro y préstamos que nunca antes en nuestra historia. Sucedió después de la desregulación del mercado financiero, al permitirse que los bancos persiguieran sus propios intereses sin supervisión gubernamental que controlara su inclinación a correr riesgos excesivos o que impidiera que trataran de salirse con la suya mediante fraudes deliberados.

Junto con la estabilidad económica que la Fed nunca logró, también se ha disparado la deuda de los consumidores; déficits presupuestarios y comerciales de nivel récord; una cantidad elevada de bancarrotas personales y crecientes delitos con préstamos hipotecarios; un interés sobre una creciente deuda nacional que representa un porcentaje grande y creciente del presupuesto federal; la pérdida de nuestra base manufacturera y de puestos de trabajo con salarios elevados porque son exportados a países de baja remuneración;....

una economía en la que los servicios acaparan ahora cerca de un 80% de todos los negocios que en su mayoría pagan mal, con trabajos menos capacitados con poca o ninguna prestación; y una brecha en el aumento de los ingresos y la riqueza que sigue dañando a las personas de bajos o medianos ingresos para beneficiar a los pocos ricos y acomodados, así como un gobierno que impulsa esta situación.

Todo se sintetiza en una conclusión: La Fed no cumplió, por sobre todo, la tarea esencial para la que fue establecida para comenzar. Pero es mucho peor todavía, si comprendemos los verdaderos motivos de un cartel. No es servir el interés público.

Es abusar de él, porque así aumentan los beneficios. Puede hacerlo con la concentración de su poder, legalmente sancionado, y un gobierno amigo aliado con sus socios o facilitadores. Se sale con la suya cuando comete los más espléndidos de los robos gracias a este amaño oculto de la vista del público.

Una solución necesaria para un problema inmenso.

Se desprende de la información presentada que el Sistema de la Reserva Federal fue establecido mediante el sigilo y el engaño por un puñado de políticos corruptos al servicio de sus poderosos aliados de la banca y de Wall Street.

Lo hicieron para defraudar al público y sin que éste haya tenido la menor idea de lo que sucedía, y de lo dañino que era para su bienestar e interés. Los que estaban en el Congreso y el presidente Wilson (un hombre formado en derecho, ex abogado practicante, antiguo académico apreciado y presidente de la Universidad Princeton) o sabían o deberían haber sabido que la ley que él y ellos aprobaron al establecer la Fed estaba en violación directa de la Constitución que habían jurado defender.

No lo hicieron, y violaron la ley, y el público pagó caro su crimen desde entonces hasta la actualidad.

De manera que, ¿qué recurso queda, y es posible movilizar a la gente para darle seguimiento? Hay una sola solución sensata y justa para deshacer el daño que se ha hecho a tantos durante tanto tiempo: abolir el Sistema de la Reserva Federal y restaurar el poder que tiene actualmente a un Gobierno Federal que trabaje por el bien público.

Recuperarlo del poderoso cartel bancario que trabaja en su contra y no volver a permitir jamás que vuelva a caer en sus manos. Es el único camino. El gran poeta y dramaturgo alemán Bertolt Brecht habría estado de acuerdo cuando dijo que “es más fácil robar estableciendo un banco que asaltarlo.”

La liberación del poder de esos poderosos “cambistas” traería enormes beneficios para todos.

Establecería una política prudente de creación de dinero que minimizaría NUESTRO IMPUESTO MAS INJUSTO - la INFLACION que es causada por banqueros privados en busca de beneficios que manipulan el suministro de dinero de la nación para aumentarlos.

Estabilizaría la economía y suavizaría los extremos en el ciclo de la coyuntura agudizados por el cartel que trabaja para su propio beneficio y contra el nuestro. Reduciría el coste del dinero para los prestatarios porque terminaría con el poder monopolista que tiene actualmente el cartel de establecer las tasas que prefiere, abriendo el mercado a más competencia.

Reduciría la creciente y opresora deuda nacional al ser por fin liberada del aumento del suministro de dinero requerido para pagarla. Reduciría la carga tributaria para el público ya que se necesitarían menos ingresos para el servicio de la deuda.

Sería un paso trascendental hacia la reducción del poder abrumador de todos los gigantes corporativos depredadores que nos explotan para poder crecer y prosperar, y ojalá termine por eliminarlo.

Podría incluso servir de disuasión para evitar guerras que sólo se libran para obtener riqueza y poder - nunca por la gloria o para que el mundo sea más seguro para la democracia u otros motivos falsos. Sin un poderoso cartel bancario y otros gigantes de la industria que viven de la miseria humana que generan, habría menos necesidad de guerra alguna. Tratemos de imaginar ese tipo de mundo y un gobierno que trabaje por el bien público en lugar de dañarlo como lo hace ahora para servir al capital.

Ese mundo es posible, y la gente responsable tiene que trabajar por él, porque el que tenemos actualmente ha fracasado y debe ser cambiado antes de que sea demasiado tarde.

Una visión del mundo creada por los intereses del capital y por nuestro gobierno que lo apoya.

En el inquietante, corrupto mundo del capitalismo neoliberal de “libre mercado” controlado por gigantescas corporaciones; que beneficia sólo a los pocos y causa tanta miseria y desesperación; un mundo despótico que no puede durar, ni debemos permitir que dure mucho más; en el que interminables guerras por el poder y los beneficios; en el que la GENTE ES UNA MERCANCIA utilizada según se la necesita y descartada como basura cuando no es así; sin preocupación por la preservación de una ecología capaz de sustentarnos, que no lo seguirá haciendo por mucho tiempo más porque la estamos destruyendo, y a nosotros mismos, por ganancias; en el que las necesidades humanas básicas no tienen importancia bajo un modelo económico en el que sólo vale el beneficio privado; en el que la democracia es incompatible con el capitalismo depredador; en el que nadie debiera querer vivir o tener que hacerlo; en el que debemos cambiar o morir. En el lenguaje del capital, es el balance final.

Sólo un movimiento de masas de gente comprometida puede cambiar el mundo. Debe acabar o acabaremos todos.

Sólo un movimiento de masas de gente comprometida puede cambiar el mundo. Debe acabar o acabaremos todos.

Una visión de un mundo diferente

La historia prueba que un mundo mejor es posible cuando hay gente comprometida que trabaja lo suficiente para lograrlo. Así terminó la esclavitud; los trabajadores conquistaron el derecho a organizarse y a la negociación colectiva; las mujeres lograron el mismo derecho a voto que los hombres, el control sobre sus propios cuerpos, y más derecho y condición en la fuerza laboral; los negros y otras minorías obtuvieron importantes derechos cívicos; y los políticos estatuyeron importantes leyes sociales aunque haya sido sólo por temor a lo que podría suceder si no lo hacían.

Thomas Jefferson explicó que “el precio de la libertad es la vigilancia eterna.” Es el mismo precio a pagar para mantener nuestras conquistas sociales logradas con tanta dificultad. En la generación pasada esas conquistas se erosionaron mientras no prestábamos atención y sólo una acción de masas del pueblo puede rescatarlas.

El objetivo debería ser un mundo humanitario de participación en el que las vidas de la gente mejoran porque todos trabajamos juntos para lograrlo; un mundo de paz y no de guerras interminables en beneficio de los ricos y poderosos a nuestras expensas; en el que todas las necesidades humanas esenciales son satisfechas porque los gobiernos trabajan por el bien común para asegurarlo; con una democracia participativa real en la que los funcionarios públicos y elegidos trabajan juntos para mantenerla fuerte y vibrante; sin gigantes opresores corporativos o carteles bancarios porque la ley no los permite; en el que la nutrición ecológica y la preservación constituyan una preocupación central; en el que haya aire, agua, suelos puros y una alimentación adecuada y segura; un mundo mucho más simple, con una base más local que la actual, en la que nociones como la globalización ni siquiera formen parte del vocabulario; un mundo basado en la equidad social y la justicia para todos, con gobiernos, el mantenimiento del orden y los tribunales trabajando para asegurar que siga siendo así; un mundo en el que todos queramos vivir y ojalá algún día lo podamos; un mundo que queramos legar a futuras generaciones; un mundo que no podamos dejar de lograr porque la alternativa puede ser la nada.

Puede que nos encontremos en un momento crucial en el que nuestro destino está en juego. O trabajamos juntos por un mundo mejor, sustentable o probablemente nos convertiremos en la primera especie que se autodestruye. Si sucede, probablemente nos llevaremos a la mayoría de las demás con nosotros y no dejaremos gran cosa para los pocos que queden. Ya no nos queda el lujo de discutir el tipo de mundo que necesitamos para sobrevivir. Los bancos gigantes y las corporaciones no nos lo brindarán, ni lo hará un gobierno hostil aliado con ellos. Depende de nosotros que lo logremos o probablemente sucumbiremos si fracasamos. Sería un buen comienzo si expulsáramos de nuestro templo a los “cambistas” de la Reserva Federal y con ellos a las corporaciones gigantes. Un mundo mejor es posible si recordamos y vivimos según las palabras inspiradoras de Antonio Gramsci sobre “el optimismo de la voluntad.”

Con su ayuda, el pueblo organizado puede encontrar un camino para derrotar al dinero organizado.

Con su ayuda, el pueblo organizado puede encontrar un camino para derrotar al dinero organizado.

----------------------------------------------------------

http://www.therebel.org/index.php?name=News&file=article&sid=6353

The Rebel - Stephen Lendman 20-07-2006

La crisis del 2008, arteramente planificada según algunos especialistas, tuvo como consecuencia un nivel más acentuado de concentración de los mercados y de importantes activos financieros y empresariales del mundo, con ayuda ilimitada de los dineros públicos a través de los inmerecidos “Rescates Financieros” los estafadores globales completaron la estrategia de apoderarse de bancos e instituciones quebradas a precios irrisorios, los depredadores corporativos como Morgan Stanley, Bank of América, Goldman Sachs, JP Morgan Chase, Deutsche Bank, entre otros, usando fondos estatales barrieron la mesa del mercado financiero y se hicieron mucho más poderosos, en síntesis democratizaron la crisis en todo el mundo y cosecharon grandes beneficios a costa de la pobreza y la ruina de muchas empresas y personas, todo de acuerdo a lo planeado y en la misma línea que expone el Sr. Rastani, así pues se repitió el ciclo programado por el poder financiero mundial al mismo estilo y con el mismo objetivo de la crisis del 29. Es la codicia de estos envilecidos banqueros la causa principal de las crisis ya que su negocio está basado en la subida o bajada de los precios en los activos y papeles financieros, es allí donde intervienen con sus poderosos artilugios para torcer los mercados a favor de sus intereses ya sean para comprar lo que les interesa o vender lo que tienen.

Son los mismos que siempre han exigido a los gobiernos abstenerse de intervenir en sus negocios, son los mismos que siempre han pregonado la eficiencia de la ley del mercado como mecanismo eficaz de regulación económica, pero ahora claman y exigen los recursos públicos para evitar el “aparente” colapso y la quiebra generalizada de sus ilícitos e indebidos negocios. Esta crisis que hoy continúa ha sido un espectacular negocio ganan miles de millones de dólares arruinando a decenas de millones de personas y los gobiernos del imperio en vez de corregir los excesos y la ilegalidad les garantizan fondos y camino despejado para continuar.

La crisis del 2008, arteramente planificada según algunos especialistas, tuvo como consecuencia un nivel más acentuado de concentración de los mercados y de importantes activos financieros y empresariales del mundo, con ayuda ilimitada de los dineros públicos a través de los inmerecidos “Rescates Financieros” los estafadores globales completaron la estrategia de apoderarse de bancos e instituciones quebradas a precios irrisorios, los depredadores corporativos como Morgan Stanley, Bank of América, Goldman Sachs, JP Morgan Chase, Deutsche Bank, entre otros, usando fondos estatales barrieron la mesa del mercado financiero y se hicieron mucho más poderosos, en síntesis democratizaron la crisis en todo el mundo y cosecharon grandes beneficios a costa de la pobreza y la ruina de muchas empresas y personas, todo de acuerdo a lo planeado y en la misma línea que expone el Sr. Rastani, así pues se repitió el ciclo programado por el poder financiero mundial al mismo estilo y con el mismo objetivo de la crisis del 29. Es la codicia de estos envilecidos banqueros la causa principal de las crisis ya que su negocio está basado en la subida o bajada de los precios en los activos y papeles financieros, es allí donde intervienen con sus poderosos artilugios para torcer los mercados a favor de sus intereses ya sean para comprar lo que les interesa o vender lo que tienen.

Son los mismos que siempre han exigido a los gobiernos abstenerse de intervenir en sus negocios, son los mismos que siempre han pregonado la eficiencia de la ley del mercado como mecanismo eficaz de regulación económica, pero ahora claman y exigen los recursos públicos para evitar el “aparente” colapso y la quiebra generalizada de sus ilícitos e indebidos negocios. Esta crisis que hoy continúa ha sido un espectacular negocio ganan miles de millones de dólares arruinando a decenas de millones de personas y los gobiernos del imperio en vez de corregir los excesos y la ilegalidad les garantizan fondos y camino despejado para continuar.

Michael Snyder The Economic Collapse

Septiembre 15, 2013

Cuando nos acercamos al 100º aniversario de la creación de la Reserva Federal, es absolutamente imperativo que consigamos que el público nor-teamericano comprenda que la Fed está en el corazón mismo de todos nuestros problemas económicos. Se trata de un sistema de moneda creado por los banqueros que opera en beneficio de los banqueros.

El pueblo norteamericano le gusta pensar que tenemos un “sistema democrático”, pero no hay nada “democrático” en la Reserva Federal.

Planeadores centrales de un banco central privado, no elegidos y sin responsabilidad, operan nuestro sistema financiero y controlan nuestra economía. Hay una razón por la que los mercados financieros bostezan cuando Barack Obama dice algo acerca de la economía, pero se agitan salvajemente cuando el presidente de la Reserva Federal Ben Bernanke abre su boca.

La Reserva Federal tiene mucho más poder sobre la economía de Estados Unidos que el que pueda tener nadie más, y por un margen mucho mayor.

La Reserva Federal es el esquema Ponzi más grande en la historia del mundo, y si el pueblo norteamericano com-prendiese de verdad la manera en que funciona, estarían gritando para que fuese abolido de inmediato.

Los siguientes son los 25 hechos más grandes sobre la Reserva Federal y todo el mundo debería de conocer.

El período económico de mayor crecimiento de la historia de los Estados Unidos fue cuando no existía un banco central.

Los Estados Unidos nunca tuvieron un continuado, persistente problema con la inflación hasta que se creó a la Reserva Federal. En el siglo anterior a la creación de la Reserva fue la tasa promedio anual de inflación fue alrededor del 0,5%. En el siglo que siguió a su creación la tasa de inflación anual promedio ha sido de unos 3,5%, y hubiese sido más grande que eso si los números de la inflación no fuesen manipulados tan groseramente.

Aún usando las cifras oficiales, el valor del dólar norteamericano ha disminuido en más del 95% desde que la Reserva Federal fue creada hace casi 100 años.

La reunión secreta de noviembre 1910 en la Isla Jekyll, en Georgia, durante la que se incubó el plan de la Reserva Federal fue organizada por el senador americano Nelson W. Aldrich, Secretario Adjunto del jefe del Departamento del Tesoro A.O. Andrews y por una gran cantidad de representantes de la crema del esta-blishment de la banca de Wall Street.

En 1913 el Congreso prometió que si se aprobaba el Acta de la Reserva Federal ella eliminaría al ciclo de negocios.

Lo siguiente proviene directamente de la declaración oficial de misión de la Fed:

No ha sido un accidente que ese mismo año también se introdujo un impuesto a las ganancias permanente. La idea general fue transferir riqueza de nuestros bolsillos al gobierno federal y del gobierno federal a los banqueros.

A los 8 años de la creación de la Reserva Federal, la economía de los Estados Unidos se zambulló en la Gran Depresión.

Si usted puede creerlo, desde 1950 hubo 10 recesiones económicas diferentes. La Reserva Federal creó a la “burbuja de la punto com”, la Reserva Federal creó a la “burbuja inmobiliaria” y ahora ha creado a “la burbuja de bonos más grande de la historia del planeta.

De acuerdo con un informe oficial del gobierno, la Reserva Federal hizo préstamos secretos por valor de unos $16.100 BILLONES de dólares a los grandes bancos durante la última crisis financiera. La siguiente es una lista de los que recibieron préstamos, tomada directamente de la página 131 del informe.

Morgan Stanley – $2.041 billones

Merrill Lynch – $1.949 billones

Bank of America – $1.344 billones

Barclays PLC – $868 MIL millones

Bear Sterns – $853 MIL millones

Goldman Sachs – $814 MIL millones

Royal Bank of Scotland – $541 MIL millones

JP Morgan Chase – $391 MIL millones

Deutsche Bank – $354 MIL millones

UBS – $287 MIL millones

Credit Suisse – $262 MIL millones

Lehman Brothers – $183 MIL millones

Bank of Scotland – $181 MIL millones

BNP Paribas – $175 MIL millones

Wells Fargo – $159 MIL millones

Dexia – $159 MIL millones

Wachovia – $142 MIL millones

Dresdner Bank – $135 MIL millones

Societe Generale – $124 MIL millones

“All Other Borrowers” – $2.639 BILLONES

La Reserva Federal también pagó a esos grandes bancos $659.4 millones en subsidios para ayudar a “administrar” esos préstamos secretos.

La Reserva Federal ha creado aproximadamente $2.750 BILLONES de la nada y lo inyectó en el sistema financiero durante los últimos 5 años. Esto ha permitido que la bolsa se eleve a niveles sin precedentes, pero también ha causado que el sistema financiero se haga extremadamente inestable.

Se nos dijo que el propósito de una facilitación cuantitativa es para ayudar a “estimular a la economía”, pero hoy la Reserva Federal les está pagando a los grandes bancos para que presten $1,8 BILLONES de dólares en “exceso de reservas” que ellos han estacionado en la Fed.

La facilitación cuantitativa beneficia de manera abrumadora a quienes poseen acciones y otras inversiones financieras. En otras palabras, la facilitación cuantitativa favorece inmensamente a la riqueza. Hasta el mismo Obama admitió que el 95% de las ganancias de ingresos han ido al uno por ciento de los que reciben ingresos.

La brecha entre el 1% de la parte superior y el resto del país es ahora la más grande que haya existido desde la década de los 20

la Reserva Federal argumentó de manera vehemente en los tribunales federales que no es una agencia del gobierno federal y por los tanto no está sujeta al Acta de Libertad de Información.

La Reserva Federal admite abiertamente que 12 bancos regionales de la Reserva Federal están organizados “muy al estilo de las corporaciones privadas”.

Los bancos regionales de la Reserva Federal emiten participación de acciones a los “bancos miembros” que son dueños de ellos.

El sistema de la Reserva Federal favorece grandemente a los bancos más grandes. En 1970, los cinco bancos más grandes de Estados Unidos tenían el 17% de los activos de la industria bancaria. Hoy, los cinco bancos más grandes tienen al 52% de todos los activos de la banca americana.

Se supone que la Reserva Federal “regula” a los grandes bancos, pero no hizo nada para detener el desarrollo de la burbuja de derivados financieros con intereses de $441 BILLONES que podría devastar absolutamente nuestro sistema financiero.

La Reserva Federal fue diseñada para ser una máquina de deuda perpetua. Los banqueros que la diseñaron intentaron atrapar al gobierno de los Estados Unidos en una espiral de deuda perpetua de la que jamás podría escapar. Dado que la Reserva Federal fue establecida hace casi 100 años, la deuda nacional se hizo 5000 veces más grande.

El gobierno de Estados Unidos gastará más de $400.000 MILLONES de dólares en intereses sobre la deuda nacional de 2013.

Si la tasa de interés promedio del gobierno de los Estados Unidos sube a apenas el 6% (y en el pasado estuvo mucho más alto que eso), estaremos pagando más de UN BILLÓN de dólares anuales en intereses de la deuda nacional.

Por ejemplo, Japón tiene una deuda del 200% del PIB, pero esa deuda es con japoneses, por lo que su vulnerabilidad es relativa; en cambio España ha pasado de una deuda del 35% en 2008 al 100% de hoy en día; hemos disparado nuestra dependencia externa, teóricamente con el Banco Europeo, pero recordemos que éste recibió ayudas billonarias de la Reserva Federal.

Encima, los intereses de las Deudas pueden variar en función de la fiabilidad de la economía de un país en los mercados y los intereses que por consiguiente pagaran por su deuda, de ahí que las agencias de calificación Mudis, Standars and poor´s … dispongan del poder de hacer caer países enteros.

La deuda nacional es con la Reserva Federal y sus bancos socios.

De acuerdo con el Artículo I, Sección 8 de la Constitución, el Congreso de EEUU es quien se supone que tiene la autoridad de “acuñar Moneda, regular por consiguiente el Valor, y de la moneda extranjera, y fijar el Estándar de Pesos y Medidas”. Entonces, exactamente,

¿por qué lo está haciendo la Reserva Federal?

https://www.youtube.com/watch?v=US4OgPg9ehs

https://www.youtube.com/watch?v=yaKCmNIS8Pc

https://www.youtube.com/watch?v=I_QC15C7o4A#t=155

--------------------------------------------------------------------------------

Existen muchas alternativas para sistemas financieros posibles, pero en este momento todas las 187 naciones que pertenecen al FMI tienen un banco central.

¿Se supone que tenemos que creer que estos es nada más que una extraña casualidad?